Изменение цен на золото еще скорректирует прогнозы правительства

Фонд поддержки реформ в недропользовании Кыргызстана в своей аналитической справке, посвященной меморандуму, подписанному правительством Кыргызстана, ОАО "Кыргызалтын" и Centerra Gold Inc., поделились мнением о прогнозах кабмина относительно денежных потоков. Эксперты убеждены, что создание совместного предприятия все-таки не панацея от всех бед.

Напомним, правительство сообщало, что денежные потоки от проекта "Кумтор" после реструктуризации возрастут на 84%. Была представлена сравнительная диаграмма. Так как она характеризует очень многое, приведем ее полностью.

В аналитическом обзоре говорится, что при подсчете забыли учесть стоимость пакета акций Кыргызстана в Centerra Gold Inc., которая превышает $450 млн. И полагают, что более справедливо включить стоимость этих акций без учета провокационного политического давления, то есть около $1 млрд.

Фонд поддержки реформ в недропользовании предостерег относительно прогнозов по цене на золото, исходя из которых сделаны все расчеты. При этом при подсчете денежных потоков при реструктуризации проекта учитывались достаточно высокие цены на золото.

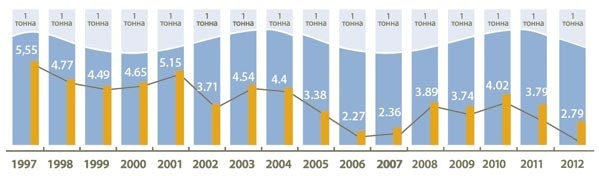

Кроме того, большая часть богатых золотом руд на Кумторе уже отработаны.

"Не трудно заметить, что наметилась устойчивая тенденция к снижению содержания золота в руде. И это на фоне того, что после 2005 года, когда был отмечен бум на разработку золотых месторождений на фоне роста цен на золото, себестоимость добычи резко росла (зачастую опережая рост цен на золото). Это было связано с повышенным спросом на сырье, материалы, энергоносители, рабочую силу и т. д. На прошедший и текущий год средняя себестоимость добычи золота для 30 ведущих золотодобывающих компаний мира находится в диапазоне $1 100-1 300 за унцию. По горно-геологическим и техническим причинам, а также с учетом возросших требований к экологии для месторождения Кумтор с его физико-географическими условиями добычи себестоимость будет расти более серьезными темпами. Достаточно заметить, что себестоимость в 2012 году уже находится в указанном выше диапазоне. Таким образом, взятая авторами меморандума себестоимость в $950 за унцию абсолютно некорректна. Вполне можно ожидать, что она будет значительно выше желаемого.

По этой причине невозможно согласиться с излишне оптимистичным прогнозом в 30% рентабельности. В этой связи прогноз денежных потоков в $1,4 млрд за счет доли прибыли видится абсолютно эфемерным", - говорится в обзоре.